Данный тематический материал посвящен одному из наиболее новых для России форматов торговли – аутлетам, и перспективам их развития в текущих рыночных условиях.

В мировой практике аутлет – это формат торговли, при котором дорогие бренды реализуются со значительными скидками, размер которых может достигать 70%. Традиционно различают два вида аутлетов:

- factory outlet – распродажа продукции на фабриках производителей;

- outlet-mall – распродажа продукции в бутиках.

История аутлетов начинается с 1936 года, когда в США производителем мужской одежды Anderson-Little был открыт первый монобрендовый factory outlet. Постепенно данный формат начал набирать популярность у ведущих мировых производителей и потенциальных покупателей дорогих брендов, в связи с чем в 1980-х и 1990-х годах в США стали появляться первые outlet-mall, основным отличием которых от factory outlet стали мультибрендовость и расположение около городов, пользующихся наибольшей популярностью у туристов.

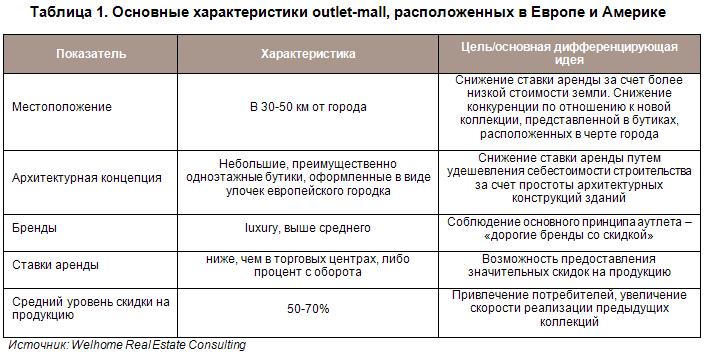

В Европе аутлеты получили распространение лишь в середине 1990-х годов в Англии и во Франции. В Италию аутлеты пришли только в начале 2000-х годов. Стоит отметить, что в настоящее время итальянские аутлеты являются наиболее популярными среди иностранных туристов, в том числе и российских.

Что касается данного формата торговли в России, то до сих пор он не получил массового распространения. На наш взгляд данная тенденция связана с несколькими основными причинами:

- высокая стоимость таможенных платежей и пошлин на импорт не позволяет западным производителям luxury брендов предоставлять сопоставимые с европейскими странами скидки;

- низкая частота обновления коллекций западных брендов;

- отличная от западных стран модель покупательского поведения и потребления;

- отсутствие реальных инструментов снижения арендных ставок.

- В 2010 году ряд московских девелоперов практически одновременно заявили о выводе на рынок первых аутлетов:

- Fashion House Moscow, международный девелопер Fashion House Development совместно с российским GVA Sawyer;

- Outlet Village Belaya Dacha – совместный проект международного фонда Hines и холдинга «Белая Дача»;

- BrandCity – реконцепция торгового центра «Вэймарт», компания «Вэй М».

Также в июле 2011 года было завялено о выходе на рынок еще одного московского аутлета – Vnukovo Outlet Village, ввод которого запланирован на 3 квартал 2012 года.

Из заявленных и строящихся в настоящее время объектов наиболее близкими к зарубежному формату аутлетов являются Fashion House Moscow (28 тыс. кв. м), Outlet Village Belaya Dacha (38 тыс. кв. м) и Vnukovo Outlet Village (26 тыс. кв. м). Все три объекта имеют практически одинаковую арендуемую площадь и площадь земельных участков (12-14 га). Архитектурные концепции также схожи: аутлет-центры представлены в виде улочек небольшого европейского городка с бутиками. Outlet Village Belaya Dacha заявлен к открытию в марте 2012 года, Fashion House Moscow – в ноябре 2012 года, Vnukovo Outlet Village – в 3 квартале 2012 года.

Стоит отметить, что на текущий момент времени в Москве функционирует единственный объект, позиционируемый как аутлет-центр – «Модаполис», открывшийся в декабре 2010 года на территории Крокус Сити. Площадь аутлета составляет 12 000 кв. м. Одежда известных итальянских брендов реализуется здесь со скидкой, которая может достигать порядка 50%. Однако, на наш взгляд, «Модаполис» отражает скорее саму суть аутлета – «дорогие бренды со скидками», но по концепции не имеет ничего общего с аутлетами в общепринятом в Европе и Америке смысле, поскольку представляет собой единое помещение в здании выставочного центра и по концепции больше напоминает дисконт-центр.

BrandCity по концепции также не является аутлет-центром. Смена формата «Вэймарт» обусловлена невозможностью конкурировать с открывшимся по соседству ТРЦ «Vegas», причем, марки luxury в данном объекте не будут представлены. Так что, фактически, этот объект нельзя относить к аутлет-центрам.

Таким образом, в ближайшие 1-1,5 года при условии успешной реализации заявленных проектов, общая арендуемая площадь объектов формата аутлет-центров составит порядка 131 тыс. кв. м, включая уже действующий «Модаполис» и позиционируемый как аутлет-центр BrandCity.

Fashion House Development планирует также развивать формат аутлетов в регионах – в Санкт-Петербурге и Екатеринбурге. В Санкт-Петербурге компания уже приобрела участок под застройку в районе аэропорта Пулково. В Екатеринбурге проект пока только заявлен.

На наш взгляд пока достаточно сложно сказать насколько востребованным среди потребителей будет формат российских аутлет-центров. Для привлечения потенциальных покупателей необходимо предлагать действительно интересные бренды luxury-сегмента с ощутимыми скидками. В противном случае аутлеты станут похожими на дисконт-центры, где предлагаются марки одежды и обуви среднего сегмента со значительным дисконтом, оставшиеся нереализованными в магазинах. В качестве примера можно привести достаточно известный дисконт-центр на ул. Орджоникидзе, 11.

По нашему мнению, все же велика вероятность того, что российские аутлеты будут больше схожи по своей сути с дисконт-центрами марок среднего ценового сегмента, напоминающими западные аутлеты лишь по архитектурной концепции. Как заявлено компанией Hines, в Outlet Village Belaya Dacha 65% арендаторов – бренды среднего ценового сегмента, и только 25% – премиальные марки. Учитывая местоположение аутлета на юго-востоке, где транспортная доступность ограничена, возникают опасения, что целевая аудитория брендов премиального сегмента, проживающая, в основном, на западе и юго-западе города, не захочет преодолевать такие расстояния ради нескольких бутиков пусть даже самых любимых марок.

В Fashion House Moscow помимо премиальных брендов, также представлены марки среднего ценового сегмента. Причем, на Ленинградском шоссе также существуют проблемы с транспортной доступностью. Возникают некоторые сомнения, что потребители специально будут преодолевать такое расстояние.

Положительным моментом является то, что все три заявленных аутлет-центра находятся на тех же направлениях, что существующие три ТРЦ «МЕГА». Таким образом, определенные группы потребителей, уже привыкшие посещать «МЕГУ», могут заинтересоваться и аутлетами, которые будут находиться совсем не далеко от каждого из торгово-развлекательных центров (в пределах 5-7 км). Несмотря на то, что по определению у аутлет-центров и торгово-развлекательных центров разная аудитория покупателей, все же не стоит исключать появление синергетического эффекта от соседства с ТРЦ.